金・ブランド品等高価買取なら買取キング

金・ブランド品等高価買取なら買取キング

電話受付 朝10:00~夜19:00 0120-010-309

0120-010-309

0120-010-309

北海道在住Aさん 給与所得600万

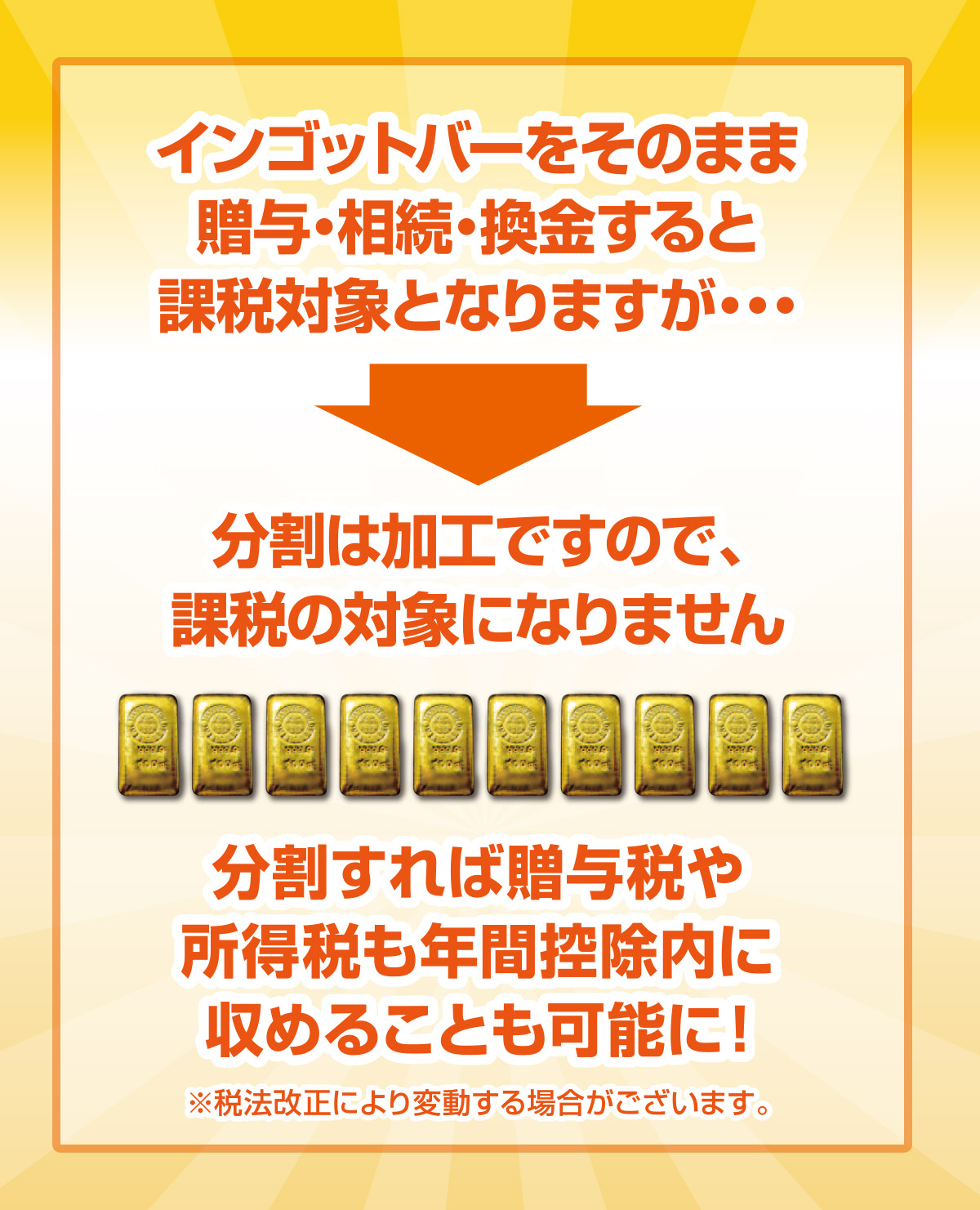

Aさんは昔、祖父にもらったインゴット1kgを処分しようと思い立ちました。

200万を超える売却時には買取り店は税務署へ支払い調書を出すので、当然ですが贈与・相続税の調査にも波及する事を踏まえ、税金の事を調べる事にしました。

金の相場を見てみると5,000円/gなので、

5,000円/g×1,000g =売却額500万

まずは所得税を調べました。

今の給与所得は600万で毎年20%の税率で納税してきました。

600万×20%ー控除額42万=前年度の所得税78万

金を売却した際の売却所得は祖父にもらったため購入証明がないので、

取得額が売却金額の5%で25万になり、金売却の控除が50万あるということで(②を参照)

500万-25万-50万=売却所得425万

給与所得と売却所得を足すと総所得額が出ます。

600万+425万=総所得額1025万

さて、所得税の税率は33%に一気にあがりました。

1025万×33%-控除額約153万=所得税185万(④を参照)

次は住民税を調べました。

住民税は前年度の所得に対して10%なので、

600万×10%=今までの住民税60万

1025万×10%=今回の住民税102.5万

と地味に増税になることに気付きました。

所得税等の増加した分で、金の売却で得た金額の大部分が失われてしまう事に気付き、贈与・相続税の事を調べる気力が失せてしまいました。

Aさんは買取キング小分け加工を行いコツコツ売却する事にしました。

※贈与税の計算はご参考までに下記に記載していますのでご覧ください。(③を参照)

| 所 有 期 間 | 5年以下 | 売却所得額 = 売却金額 ー 取得金額 ー 控除金額50万円 |

| 5年超 | 売却所得額 = (売却金額 ー 取得金額 ー 控除金額50万円) × 1/2 | |

| *5年を超えて保有していると所得計算時に半額になるので節税効果大です。 | ||

②取得金額について

| 取得金額の証明として買った時の領収書や贈与された時の書類等が必要となります。 |

| 取得金額の証明が無い場合には売却金額の5%が取得金額とみなされてしまいます。 |

③贈与税 (課税価格 ー 基礎控除額110万) × 税率 ー 控除額

| 贈与額から基礎控除(110万円)を引いた額 | 一般贈与 | 特例贈与 | ||

|---|---|---|---|---|

| 税 率 | 控除額 | 税 率 | 控除額 | |

| 200万円以下 | 10% | 0 | 10% | 0 |

| 200万円超~300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 | ||

| 400万円超~600万円以下 | 30% | 65万円 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 50% | 250万円 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 55% | 400万円 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 | ||

*特例贈与とは親または祖父母からか20歳以上の子へ贈与する場合に税率と控除額が軽減される措置のことです。

*課税価格とは売却価格の事です。

④所得税 (課税価格の合計) × 税率 ー 控除額

| 課税価格 | 税 率 | 控除額 |

|---|---|---|

| ~195万以下 | 5% | 0 |

| 195万超~330万以下 | 10% | 9.75万 |

| 330万超~695万以下 | 20% | 42.75万 |

| 695万超~900万以下 | 23% | 63.6万 |

| 900万超~1,800万以下 | 33% | 153.6万 |

| 1,800万超~ | 40% | 279.6万 |

*課税価格とは売却所得の事です。

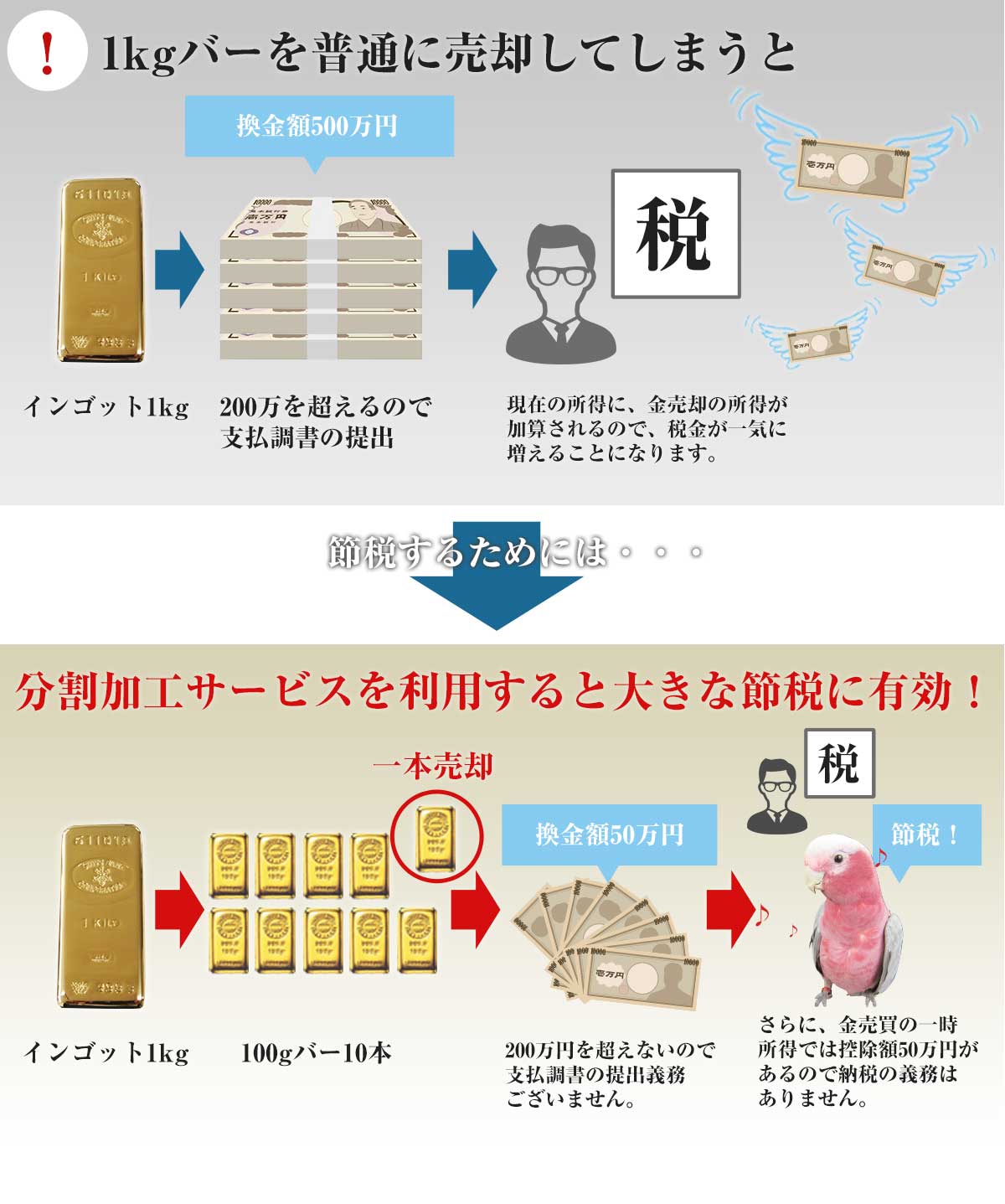

奈良県在住:Y様 売却量:1kgバー1本 売却額:500万 給与所得:600万

従来の納税額の計算

・従来の所得税:78万(600万×税率20%-控除42万)

・住民税:60万(600万×税率10%)合計:137万

⇒普通に売却してしまうと!

贈与税・・・70万

400万~600万の贈与に対しての税率は20%(控除額:30万)(③参照)

※追徴課税・延滞金等は年数により異なるため加味していません。

所得税・・・185万

税率が20%から33%に増加します。

売却所得:

500万-取得額:(500万円×5%)25万円-控除額50万=売却額:425万

※購入した証拠が無い場合には売却額の5%が取得額とみなされます

給与所得:600万+売却所得:425万=所得総額1025万

(控除額:153万 所得900万円超~1,800万円以下の控除)=所得税率33%

1025万×33%-控除額153万=所得税185万(④参照)

住民税・・・102万

住民税は一律10%

1025万×10%=住民税102万

納税額の合計:357万(贈与税70万+所得税185万+住民税102万)

今までの納税額:138万から増加する納税額:219万

⇒普通に売却してしまうと、まとめて納税が発生するので、売却で得た500万も手残り281万になる事が分かります。

Y様は100gバー10本に小分けされ、100gバー1本のみ換金されました。

売却所得:50万のため納税の必要はありません。200万以下のため今回のケースだと支払い調書も不要です。

一気に売却するのは得策ではないので売却による譲渡所得の控除額内(50万円)で毎年

コツコツ売却するそうです。

神奈川在住:N様 売却量:1kgバー2本 売却額:1000万 給与所得:400万

従来の納税額の計算

・所得税:38万(400万×税率20%-控除42万)

・住民税:40万(400万×税率10%)

合計:78万

⇒普通に売却してしまうと!

2kgの金地金を売却した場合

所得税・・・276万

売却金額:1000万×5%=取得金額50万(①参照)

※購入した証拠が無い場合には売却額の5%が取得額とみなされます

(売却金額:1000万-50万円-控除額:50万)=売却額900万

給与所得:400万+900万=所得総額1,300万

所得税率:33%(控除額:153万)

1,300万×33%-控除額:153万=所得税276万(④参照)

住民税・・・130万

住民税は一律10%なので、1,300万×10%=130万

納税額の合計:406万

今までの納税額:78万から増加する納税額:328万

⇒普通に売却してしまうと、まとめて納税が発生するので、売却で得た1000万も手残り627万になる事が分かります。

N様は100gバー20本に小分けされ、100gバー1本のみ換金されました。

売却所得:50万のため納税の必要はありません。200万以下のため今回のケースだと支払い調書も不要。相続税対策としてご子息にコツコツ贈与するそうです。

贈る方

東京都在住:T様 売却量:1kgバー1本 売却額:500万

もらう方

静岡県在住:O様 給与所得:600万

従来の納税額の計算

・所得税:78万(600万×税率20%-控除42万)

・住民税:60万(600万×税率10%)

納税額:138万

⇒普通に贈与してしまうと!

贈与税・・・70万

400万~600万の贈与に対しての税率は20%(控除額:30万)

※追徴課税・延滞金等は年数により異なるため加味していません。(③参照)

所得税・・・185万

税率が20%から33%に増加します。(④参照)

売却所得:

500万-取得額:(500万円×5%)25万円-控除額50万=売却額425万

※購入した証拠が無い場合には売却額の5%が取得額とみなされます

給与所得:600万+売却所得:425万=所得総額1025万

(控除額:153万 所得900万円超~1,800万円以下の控除)=所得税率33%

1025万×33%-153万=所得税185万

住民税・・・103万

住民税は一律10%

1025万×10%=住民税102万

納税額の合計:357万(贈与税70万+所得税185万+住民税102万)

今までの納税額:138万から増加する納税額:219万

⇒普通に売却してしまうと、まとめて納税が発生するので、売却で得た500万も手残り281万になる事が分かります。

T様は100gバー10本に交換され、今年は100gバー2本(100万)を贈与する事にしました。贈与税には年間110万までの基礎控除額があるので、納税の必要もありません。

Copyright © 2016 KAITORIKING, All rights reserved.

LINE査定→

LINE査定→