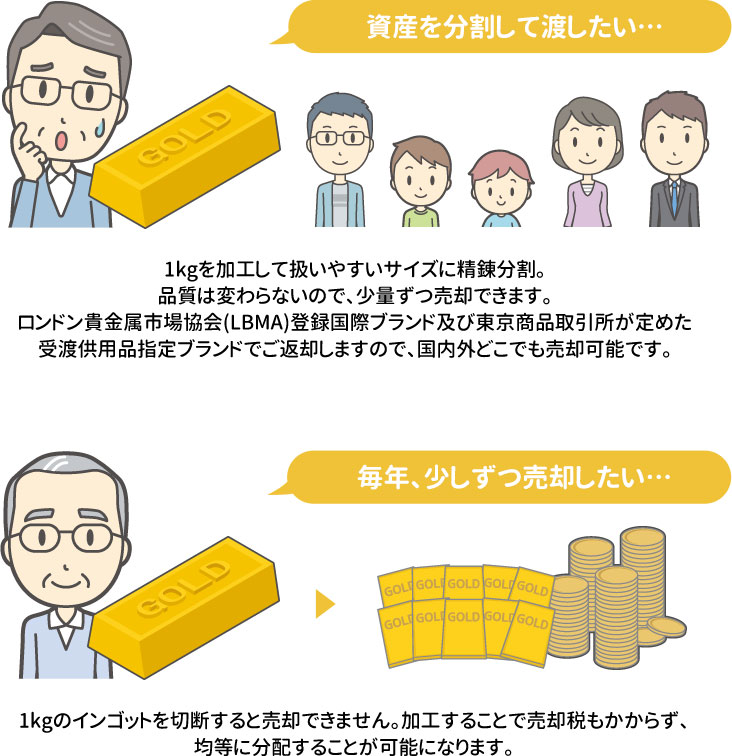

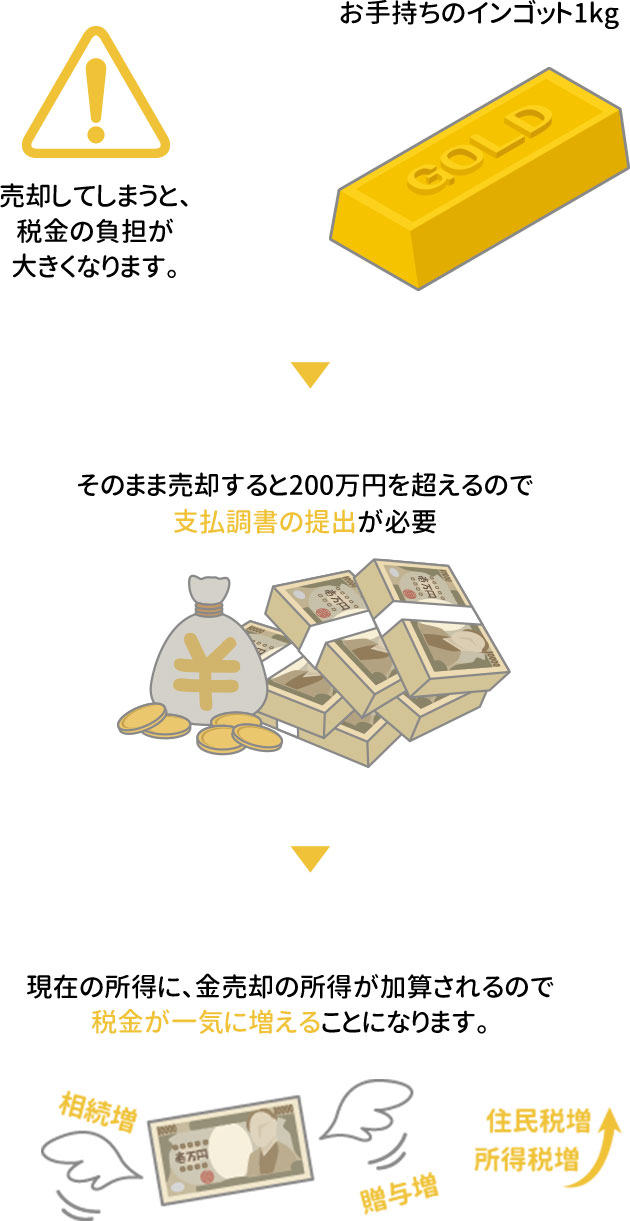

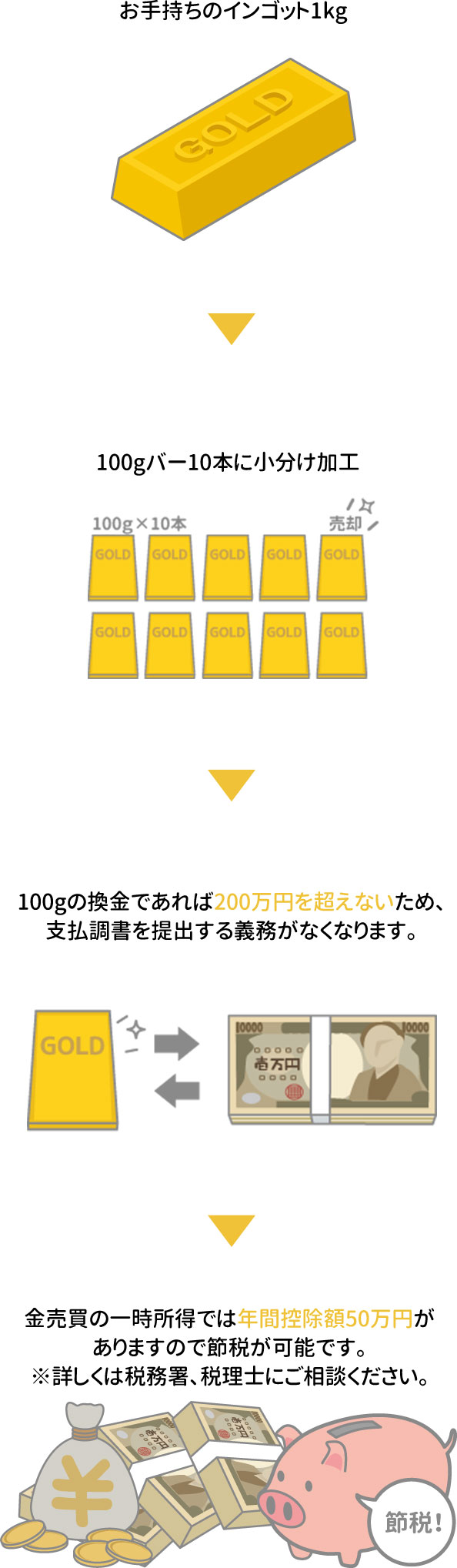

インゴット分割可能のメリットとは?

分割することで、節税に繋がります!

メリット1

インゴットを分割することで大きな節税に繋がります!

メリット2

分割手数料が業界最安値!

業界最安値の分割手数料!

280円/g(税込)

当社が定めたロンドン貴金属市場協会(LBMA)登録国際ブランドでご返却する分割加工手数料では業界最安値です!(当社調べ)

※海外バー、プラチナバーについてはお問い合わせください。

メリット3

安心して売却できる!

貴金属市場協会(LBMA)登録国際ブランドでご返却しますので、国内外どこでも売却可能です。

分割加工の流れ

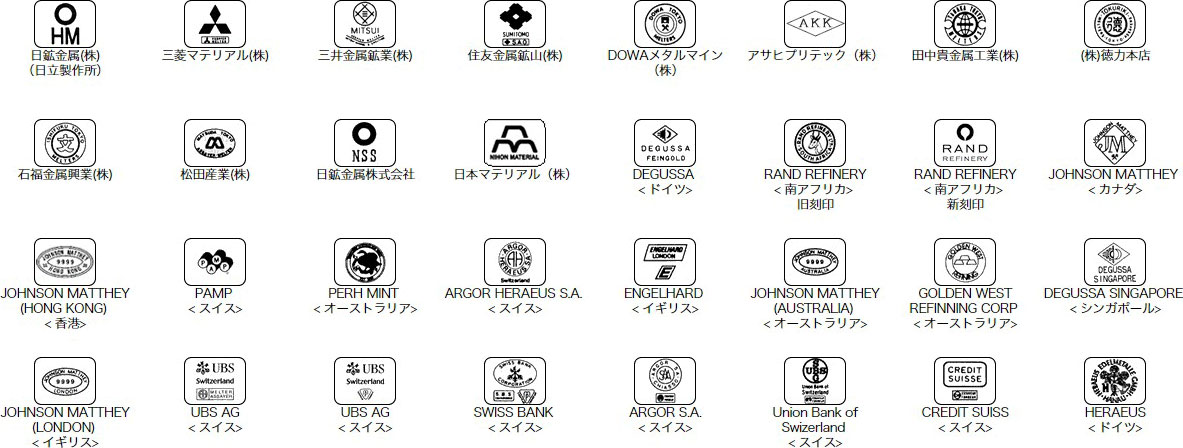

分割加工可能なインゴットブランド

日鉱金属(株)/三菱マテリアル(株)/三井金属鉱業(株)/住友金属鉱山(株)/DOWAメタルマイン(株)/アサヒプリテック(株)/

田中貴金属工業(株)/(株)徳力本店/石福金属興業(株)/松田産業(株)/日鉱金属(株)/日本マテリアル(株)など

※詳しくは店頭までお問い合わせください。

分割せずにそのまま売却したい!

買取キングでは地域最高値でインゴットを買取致します!

銀行や百貨店などから

購入したインゴット

老後の資金として

購入したインゴット

親、兄弟、親族から

譲り受けたインゴット

大手地金商や貴金属買取店

で売却を断られた

海外銘柄のインゴット

本日のインゴット買取価格

7月30日(木) 14:00発表

金 ゴールド 買取価格(税込)

| 品位 |

買取価格/g |

K24インゴット

LBMA登録国内ブランド10g以上 |

¥22,180 |

K24インゴット

LBMA登録海外ブランド10g以上 |

¥21,646 |

白金 プラチナ 買取価格(税込)

| 品位 |

買取価格 |

PT1000インゴット

LPPM登録国内ブランド10g以上 |

¥8,454 |

PT1000インゴット

LPPM登録海外ブランド10g以上 |

¥8,247 |

※ロシア・イラン・北朝鮮などの制裁国発行のものは買取不可。対象国の確認は経済産業省サイトでご確認ください

→経済産業省サイトはこちら

買取可能なインゴットブランド

日鉱金属(株)/三菱マテリアル(株)/三井金属鉱業(株)/住友金属鉱山(株)/DOWAメタルマイン(株)/アサヒプリテック(株)/

田中貴金属工業(株)/(株)徳力本店/石福金属興業(株)/松田産業(株)/日鉱金属(株)/日本マテリアル(株)

DEGUSSA(ドイツ)/JOHNSON MATTHEY(カナダ)/PAMP(スイス)/ARGOR HERAEUS S.A.(スイス)/ENGELHARD(イギリス)/JOHNSON MATTHEY(オーストラリア)/GOLDEN WEST REFINNING CORP(オーストラリア)/DEGUSSA SINGAPORE(シンガポール)/JOHNSON MATTHEY(イギリス)/UBS AG(スイス)/SWISS BANK(スイス)/ARGOR S.A.(スイス)/Union Bank of Swizerland(スイス)/CREDIT SUISS(スイス)

下記のブランドについてはお問い合わせください。

RAND REFINERY(南アフリカ)/JOHNSON MATTHEY(香港)/PERH MINT(オーストラリア)/HERAEUS(ドイツ)

金の公式国際ブランド

金・ブランド品等高価買取なら買取キング

金・ブランド品等高価買取なら買取キング 0120-010-309

0120-010-309

LINE査定→

LINE査定→